부산銀 "달러-원, 하반기 오버슈팅 점진적 해소…4분기 1,490원 전망"

부산銀 "달러-원, 하반기 오버슈팅 점진적 해소…4분기 1,490원 전망"

(서울=연합인포맥스) 김지연 기자 = BNK부산은행은 달러-원 환율이 반도체 수출 호조와 한미 금리차 축소 등 원화 강세 재료가 축적되면서 하반기에 점진적으로 하락할 것으로 내다봤다.

다만 중동 정세와 외국인 자금 흐름, 미 연방준비제도(Fed·연준)의 통화정책 등 대외 변수가 환율 하락 전환의 시점과 속도를 좌우할 것으로 관측했다.

27일 이영화 BNK부산은행 이코노미스트는 '2026년 하반기 국내외 경제 및 외환시장 전망' 보고서에서 "달러-원 환율은 펀더멘털 대비 상당 폭 오버슈팅된 상태"라며 "원화 강세 방향성은 유효하다"고 분석했다.

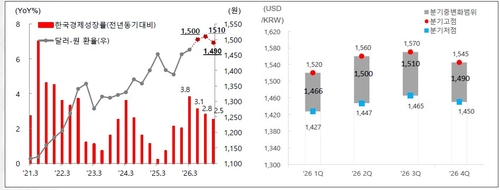

그러면서 분기별 달러-원 레인지를 2분기 1,447~1,560원, 3분기 1,465~1,570원, 4분기 1,450~1,545원으로 전망했다. 분기별 평균치는 2분기 1,500원, 3분기 1,510원, 4분기 1,490원으로 각각 제시했다.

연간 달러-원 레인지는 1,427~1,570원, 평균치는 1,492원으로 예상했다.

지난 1월부터 4월까지 경상수지는 1천26억7천만달러 규모 흑자로 전년 동기(240억달러)보다 4.28배 늘어나며 원화의 기초체력을 키웠다.

그러나 같은 기간 외국인의 국내 주식자금은 436억달러 규모가 유출돼, 자본수지 유출이 경상흑자의 효과를 압도하는 흐름을 보였다.

이 이코노미스트는 "외환시장에서 국내 수급 영향력이 확대된 가운데 전쟁 발생에도 대기성 달러 자금이 완충 역할을 하면서 급격한 쏠림을 완화했다"고 설명했다.

그는 "다만, 전쟁이 장기화한 데 이어 미 연준 긴축 경계로 완충 기능이 약화하자 달러-원은 심리적 저항선인 1,500원선을 상향 돌파했다"고 짚었다.

직접투자(FDI)수지 순유출도 원화 수급 부담 요인으로 지목했다.

올해 들어 직접투자수지 순유출은 빠르게 확대됐고, 지난 4월에는 외국인의 국내 직접투자가 감소하면서 순유출 폭이 2022년 이후 최대 수준으로 확대됐다.

특히 한미전략투자공사가 이달 출범하면서 3천500억달러 규모의 대미직접투자와 관련, 장기적인 달러 유출 가능성도 유효하다고 평가했다.

이 이코노미스트는 "대미투자 약정이 본격적으로 집행될 경우, 국내 달러 공급 유인이 줄면서 달러화 초과수요가 늘어날 수 있다"며 "다만 연 200억달러 한도에도 고환율 부담을 감안하면 점진적인 집행이 불가피하다"고 언급했다.

그는 "향후 집행 속도가 원화 수급의 핵심 변수가 될 것"이라고 부연했다.

한편 달러-원 환율은 오버슈팅이 점진적으로 해소될 것으로 전망했다.

주요국 중앙은행이 물가 상승 압력에 대응해 긴축 기조로 빠르게 전환하고 있는 반면, 미 연준은 비교적 늦게 대응할 가능성이 높아 달러-원 하락 방향성이 유효하다고 판단했다.

이 이코노미스트는 "종전 협상 후 호르무즈 해협 통항 재개 동향, 외국인의 주식 매도세 진정 여부, 미 연준의 통화정책 등 대외 변수가 환율의 하락 시점과 속도를 좌우할 것"이라고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

(서울=연합인포맥스) 김지연 기자 = BNK부산은행은 달러-원 환율이 반도체 수출 호조와 한미 금리차 축소 등 원화 강세 재료가 축적되면서 하반기에 점진적으로 하락할 것으로 내다봤다.

다만 중동 정세와 외국인 자금 흐름, 미 연방준비제도(Fed·연준)의 통화정책 등 대외 변수가 환율 하락 전환의 시점과 속도를 좌우할 것으로 관측했다.

27일 이영화 BNK부산은행 이코노미스트는 '2026년 하반기 국내외 경제 및 외환시장 전망' 보고서에서 "달러-원 환율은 펀더멘털 대비 상당 폭 오버슈팅된 상태"라며 "원화 강세 방향성은 유효하다"고 분석했다.

그러면서 분기별 달러-원 레인지를 2분기 1,447~1,560원, 3분기 1,465~1,570원, 4분기 1,450~1,545원으로 전망했다. 분기별 평균치는 2분기 1,500원, 3분기 1,510원, 4분기 1,490원으로 각각 제시했다.

연간 달러-원 레인지는 1,427~1,570원, 평균치는 1,492원으로 예상했다.

지난 1월부터 4월까지 경상수지는 1천26억7천만달러 규모 흑자로 전년 동기(240억달러)보다 4.28배 늘어나며 원화의 기초체력을 키웠다.

그러나 같은 기간 외국인의 국내 주식자금은 436억달러 규모가 유출돼, 자본수지 유출이 경상흑자의 효과를 압도하는 흐름을 보였다.

이 이코노미스트는 "외환시장에서 국내 수급 영향력이 확대된 가운데 전쟁 발생에도 대기성 달러 자금이 완충 역할을 하면서 급격한 쏠림을 완화했다"고 설명했다.

그는 "다만, 전쟁이 장기화한 데 이어 미 연준 긴축 경계로 완충 기능이 약화하자 달러-원은 심리적 저항선인 1,500원선을 상향 돌파했다"고 짚었다.

직접투자(FDI)수지 순유출도 원화 수급 부담 요인으로 지목했다.

올해 들어 직접투자수지 순유출은 빠르게 확대됐고, 지난 4월에는 외국인의 국내 직접투자가 감소하면서 순유출 폭이 2022년 이후 최대 수준으로 확대됐다.

특히 한미전략투자공사가 이달 출범하면서 3천500억달러 규모의 대미직접투자와 관련, 장기적인 달러 유출 가능성도 유효하다고 평가했다.

이 이코노미스트는 "대미투자 약정이 본격적으로 집행될 경우, 국내 달러 공급 유인이 줄면서 달러화 초과수요가 늘어날 수 있다"며 "다만 연 200억달러 한도에도 고환율 부담을 감안하면 점진적인 집행이 불가피하다"고 언급했다.

그는 "향후 집행 속도가 원화 수급의 핵심 변수가 될 것"이라고 부연했다.

한편 달러-원 환율은 오버슈팅이 점진적으로 해소될 것으로 전망했다.

주요국 중앙은행이 물가 상승 압력에 대응해 긴축 기조로 빠르게 전환하고 있는 반면, 미 연준은 비교적 늦게 대응할 가능성이 높아 달러-원 하락 방향성이 유효하다고 판단했다.

이 이코노미스트는 "종전 협상 후 호르무즈 해협 통항 재개 동향, 외국인의 주식 매도세 진정 여부, 미 연준의 통화정책 등 대외 변수가 환율의 하락 시점과 속도를 좌우할 것"이라고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- "유가 하락에 인플레 압력↓…연준 인상 우려 완화 시 약달러 재현"

- 2026.06.27

-

- 다음글

- 다음글이 없습니다.