高금리발 회의론 댓글에도 美증시 붕괴 없는 이유

高금리발 회의론 댓글에도 美증시 붕괴 없는 이유

(서울=연합인포맥스) 이종혁 선임기자 = 시장 회의론자들과 소셜 미디어의 댓글 작성자들은 금리 같은 하나의 변수가 불리한 방향으로 움직이면 증시가 위기에 처했다는 결론으로 성급히 비약하지만, 현실은 그렇지 않다는 진단이 나왔다.

1일 야후파이낸스에 따르면 데이터트렉 리서치의 공동 설립자 닉 콜라스는 금리 상승이 자동으로 주식시장 밸류에이션을 끌어내린다는 생각에 반대했다.

콜라스는 "당신은 장기 금리 상승이 미래 현금 흐름의 현재 가치를 하락시켜서 주식 밸류에이션이 결국 떨어져야 한다는 주장을 많이 들었다"며 이는 지나친 단순화이고, 두 가지 큰 문제점이 있다고 지적했다.

콜라스는 "우선 이는 현실에서 작동하지 않는다"고 비판했다.

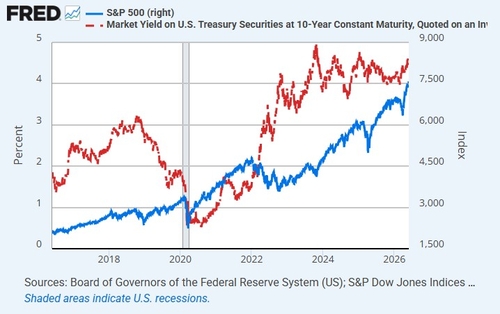

2015~2019년 미 국채 10년물 금리가 평균 2.27%였을 때 스탠더드앤드푸어스(S&P) 500지수의 선행 주가수익비율(PER)은 15~18배였지만, 현재 10년물 금리가 4.49%로 높아졌지만 예상 PER도 21배로 높다고 콜라스는 예를 들었다.

시장은 일부 회의론자들이 예상했던 대로 움직이지 않은 셈이다.

콜라스는 "채권 수익률과 주가 밸류에이션이 독립적으로 움직이는 두 번째 이유는 할인된 현금 흐름 계산 방식에 있다"고 말했다.

콜라스는 "당신이 이익 성장률을 고려하지 않는다면 금리 상승은 이론적으로 밸류에이션에 부정적"이라면서도 "금리가 2%포인트 높아지더라도 이익 성장률 기대가 3% 높아진다면 주식 밸류에이션은 실제로 높아진다"고 강조했다.

야후파이낸스는 복잡한 공식에서 다른 모든 변수를 고정한 채 하나의 변수만 조정하는 것이 실수라며 실제 세상에서는 모든 변수가 절대 일정하지 않고 시간이 흐르면서 많은 것이 변한다고 지적했다.

liberte@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

(서울=연합인포맥스) 이종혁 선임기자 = 시장 회의론자들과 소셜 미디어의 댓글 작성자들은 금리 같은 하나의 변수가 불리한 방향으로 움직이면 증시가 위기에 처했다는 결론으로 성급히 비약하지만, 현실은 그렇지 않다는 진단이 나왔다.

1일 야후파이낸스에 따르면 데이터트렉 리서치의 공동 설립자 닉 콜라스는 금리 상승이 자동으로 주식시장 밸류에이션을 끌어내린다는 생각에 반대했다.

콜라스는 "당신은 장기 금리 상승이 미래 현금 흐름의 현재 가치를 하락시켜서 주식 밸류에이션이 결국 떨어져야 한다는 주장을 많이 들었다"며 이는 지나친 단순화이고, 두 가지 큰 문제점이 있다고 지적했다.

콜라스는 "우선 이는 현실에서 작동하지 않는다"고 비판했다.

2015~2019년 미 국채 10년물 금리가 평균 2.27%였을 때 스탠더드앤드푸어스(S&P) 500지수의 선행 주가수익비율(PER)은 15~18배였지만, 현재 10년물 금리가 4.49%로 높아졌지만 예상 PER도 21배로 높다고 콜라스는 예를 들었다.

시장은 일부 회의론자들이 예상했던 대로 움직이지 않은 셈이다.

콜라스는 "채권 수익률과 주가 밸류에이션이 독립적으로 움직이는 두 번째 이유는 할인된 현금 흐름 계산 방식에 있다"고 말했다.

콜라스는 "당신이 이익 성장률을 고려하지 않는다면 금리 상승은 이론적으로 밸류에이션에 부정적"이라면서도 "금리가 2%포인트 높아지더라도 이익 성장률 기대가 3% 높아진다면 주식 밸류에이션은 실제로 높아진다"고 강조했다.

야후파이낸스는 복잡한 공식에서 다른 모든 변수를 고정한 채 하나의 변수만 조정하는 것이 실수라며 실제 세상에서는 모든 변수가 절대 일정하지 않고 시간이 흐르면서 많은 것이 변한다고 지적했다.

liberte@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- 한투증권, 일본 엔화 RP 상품 판매…최대 연 0.55% 수익률

- 2026.06.01

-

- 다음글

- [BOK 컨퍼런스] 신현송 "통화정책 운신 폭 많이 커…효과적 인플레 대응"(상보)

- 2026.06.01