경상흑자에도 해외투자·외화예금發 고환율…"잠재 매도 물량 충분"

경상흑자에도 해외투자·외화예금發 고환율…"잠재 매도 물량 충분"

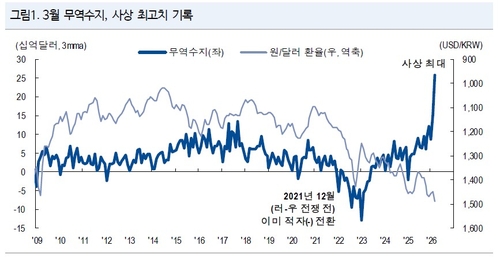

(서울=연합인포맥스) 김지연 기자 = 최근 무역수지가 사상 최고치를 기록했음에도 고환율 기조가 이어지면서 달러 순공급과 달러-원 환율 간 디커플링이 뚜렷해졌다.

누적된 거주자의 외화예금과 늘어난 해외투자가 원인으로 꼽히는데, 이 요인들의 둔화 가능성을 고려하면 대외 불확실성 완화 국면에서는 잠재적인 달러 매도 물량이 시장에 유입돼 환율 하락 압력이 커질 수 있다는 전망도 제기된다.

15일 서울외환시장에 따르면 권아민 NH투자증권 연구원은 최근 '잇따른 수출 호조, 잘 버는데 환율은 왜' 보고서에서 "현재 경상수지 호조 속 달러 순공급과 환율 간 디커플링이 뚜렷하다"며 "과거 디커플링 사례와 비교하면, 구조적인 환율 레벨 변화는 불가피하다고 판단된다"고 밝혔다.

그는 이어 "늘어난 거주자 외화예금과 잠재 매도 가능성을 고려하면 대외 여건이 안정화할 경우 환율도 하향 안정화할 수 있다"고 덧붙였다.

◇거주자 해외투자가 '사상 최대' 경상흑자 상쇄

실제 지난해 연간 경상수지 흑자는 1천231억달러 규모로 사상 최대를 기록했다.

반도체 활황에 힘입어 상품수지가 1천380억7천만달러를 기록한 영향이 컸다.

한국은행이 발표한 국제수지 잠정치에 따르면 지난 2월 경상수지 흑자는 231억9천만달러를 기록했다. 전년 동월(72억3천만달러) 대비 195.8% 급증한 수준이다.

지난 3월 우리나라 수출의 경우 전년 동월 대비 48.3% 급증한 861억3천만달러를 기록해 사상 처음 800억달러를 돌파했다.

무역수지는 257억4천만달러 흑자로 전망치(199억7천900만달러 흑자)를 큰 폭으로 웃돌았다.

다만, 단순 무역수지만으로 환율 방향을 설명하기는 어렵다고 권 연구원은 설명했다.

특히 지난해 내국인의 해외주식 투자 규모가 1천143억달러로 사상 최대를 기록하는 등 경상흑자 규모에 맞먹는 수준까지 늘어난 점이 수급상 핵심 변수로 꼽힌다.

이는 수출로 벌어들인 달러가 원화로 환전돼 시장에 공급되기보다, 해외 자산 투자 과정에서 다시 역외로 유출돼 경상흑자 효과를 상당히 상쇄했다는 의미다.

한국은행 역시 당시 "전체 거주자의 해외 주식 투자 급증이 경상수지 흑자 효과를 상당 부분 상쇄했다"고 진단한 바 있다.

*그림1*

◇"달러 벌어도 시장에 안 풀려"…외화예금 누적

또 다른 핵심은 쌓여있는 거주자의 외화예금이다.

지난 1월 전체 거주자 외화예금은 1천180억달러로 전월 대비 줄었지만, 이는 유로화 예금이 감소한 영향이 컸다.

반면 기업 달러화 예금은 819억3천만달러로 2022년 12월 이후 최대를 기록했다. 개인 달러예금 역시 144억달러로 3년 10개월 만에 최고치를 나타냈다.

기업과 개인 모두 달러를 여전히 쌓아두는 흐름이 이어진 셈이다.

권 연구원은 "해외투자에 따른 달러 유출이 컸던 작년 4분기와 달리, 지금은 달러를 잘 벌고 있음에도 달러를 내놓지 않은 영향이 더 커보인다"며 "과거 환율이 오르면 일부 차익실현 수요와 수출업체 네고물량 등에 외화예금이 줄어드는 경향이 있었는데 지금은 그렇지 않다"고 설명했다.

그는 "오히려 위기에 준하는 수준으로 거주자 외화예금과 달러-원 환율 간 양(+)의 상관관계를 앞두고 있다"고 강조했다.

기업이 수출로 벌어들인 달러가 현물환 시장으로 유입되지 않고 예금 형태로 대기하고 있다는 의미다.

◇수급상 하락 여력 충분…"잠재 매도 물량 전환 가능성"

다만, 이러한 흐름이 영구적으로 이어지지는 않을 것으로 보인다.

거주자의 해외 주식투자 확대와 외화예금 누적이 현물환 시장에 나오는 달러 매도 물량을 제약하고 있지만, 이는 곧 앞으로의 잠재적인 매도 물량으로 전환될 수 있어서다.

전일 국민연금이 환헤지 비율을 15%로 확대하는 방안을 발표한 데 이어, 미국과 이란을 둘러싼 지정학적 리스크가 완화될 경우 누적된 거주자 외화예금과 해외투자 수요 둔화가 향후 환율 하방 재료가 될 수 있다는 전망이 나온다.

권 연구원은 "과거와 같은 레벨을 단순 비교하기는 어려워졌지만, 수급 측면에서 환율 하향 안정화 여력은 충분하다"고 진단했다.

한 외환시장 참가자는 "중동 정세가 완화할 경우 누적된 거주자 외화예금이 일부 풀리고, 외국인 자금이 국내 주식시장에 더 유입되면서 환율 하방 재료가 될 수 있을 것"이라면서도 "다만, 개인투자자의 해외 주식투자 흐름이 크게 꺾이지는 않을 것으로 본다"고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

(서울=연합인포맥스) 김지연 기자 = 최근 무역수지가 사상 최고치를 기록했음에도 고환율 기조가 이어지면서 달러 순공급과 달러-원 환율 간 디커플링이 뚜렷해졌다.

누적된 거주자의 외화예금과 늘어난 해외투자가 원인으로 꼽히는데, 이 요인들의 둔화 가능성을 고려하면 대외 불확실성 완화 국면에서는 잠재적인 달러 매도 물량이 시장에 유입돼 환율 하락 압력이 커질 수 있다는 전망도 제기된다.

15일 서울외환시장에 따르면 권아민 NH투자증권 연구원은 최근 '잇따른 수출 호조, 잘 버는데 환율은 왜' 보고서에서 "현재 경상수지 호조 속 달러 순공급과 환율 간 디커플링이 뚜렷하다"며 "과거 디커플링 사례와 비교하면, 구조적인 환율 레벨 변화는 불가피하다고 판단된다"고 밝혔다.

그는 이어 "늘어난 거주자 외화예금과 잠재 매도 가능성을 고려하면 대외 여건이 안정화할 경우 환율도 하향 안정화할 수 있다"고 덧붙였다.

◇거주자 해외투자가 '사상 최대' 경상흑자 상쇄

실제 지난해 연간 경상수지 흑자는 1천231억달러 규모로 사상 최대를 기록했다.

반도체 활황에 힘입어 상품수지가 1천380억7천만달러를 기록한 영향이 컸다.

한국은행이 발표한 국제수지 잠정치에 따르면 지난 2월 경상수지 흑자는 231억9천만달러를 기록했다. 전년 동월(72억3천만달러) 대비 195.8% 급증한 수준이다.

지난 3월 우리나라 수출의 경우 전년 동월 대비 48.3% 급증한 861억3천만달러를 기록해 사상 처음 800억달러를 돌파했다.

무역수지는 257억4천만달러 흑자로 전망치(199억7천900만달러 흑자)를 큰 폭으로 웃돌았다.

다만, 단순 무역수지만으로 환율 방향을 설명하기는 어렵다고 권 연구원은 설명했다.

특히 지난해 내국인의 해외주식 투자 규모가 1천143억달러로 사상 최대를 기록하는 등 경상흑자 규모에 맞먹는 수준까지 늘어난 점이 수급상 핵심 변수로 꼽힌다.

이는 수출로 벌어들인 달러가 원화로 환전돼 시장에 공급되기보다, 해외 자산 투자 과정에서 다시 역외로 유출돼 경상흑자 효과를 상당히 상쇄했다는 의미다.

한국은행 역시 당시 "전체 거주자의 해외 주식 투자 급증이 경상수지 흑자 효과를 상당 부분 상쇄했다"고 진단한 바 있다.

*그림1*

◇"달러 벌어도 시장에 안 풀려"…외화예금 누적

또 다른 핵심은 쌓여있는 거주자의 외화예금이다.

지난 1월 전체 거주자 외화예금은 1천180억달러로 전월 대비 줄었지만, 이는 유로화 예금이 감소한 영향이 컸다.

반면 기업 달러화 예금은 819억3천만달러로 2022년 12월 이후 최대를 기록했다. 개인 달러예금 역시 144억달러로 3년 10개월 만에 최고치를 나타냈다.

기업과 개인 모두 달러를 여전히 쌓아두는 흐름이 이어진 셈이다.

권 연구원은 "해외투자에 따른 달러 유출이 컸던 작년 4분기와 달리, 지금은 달러를 잘 벌고 있음에도 달러를 내놓지 않은 영향이 더 커보인다"며 "과거 환율이 오르면 일부 차익실현 수요와 수출업체 네고물량 등에 외화예금이 줄어드는 경향이 있었는데 지금은 그렇지 않다"고 설명했다.

그는 "오히려 위기에 준하는 수준으로 거주자 외화예금과 달러-원 환율 간 양(+)의 상관관계를 앞두고 있다"고 강조했다.

기업이 수출로 벌어들인 달러가 현물환 시장으로 유입되지 않고 예금 형태로 대기하고 있다는 의미다.

◇수급상 하락 여력 충분…"잠재 매도 물량 전환 가능성"

다만, 이러한 흐름이 영구적으로 이어지지는 않을 것으로 보인다.

거주자의 해외 주식투자 확대와 외화예금 누적이 현물환 시장에 나오는 달러 매도 물량을 제약하고 있지만, 이는 곧 앞으로의 잠재적인 매도 물량으로 전환될 수 있어서다.

전일 국민연금이 환헤지 비율을 15%로 확대하는 방안을 발표한 데 이어, 미국과 이란을 둘러싼 지정학적 리스크가 완화될 경우 누적된 거주자 외화예금과 해외투자 수요 둔화가 향후 환율 하방 재료가 될 수 있다는 전망이 나온다.

권 연구원은 "과거와 같은 레벨을 단순 비교하기는 어려워졌지만, 수급 측면에서 환율 하향 안정화 여력은 충분하다"고 진단했다.

한 외환시장 참가자는 "중동 정세가 완화할 경우 누적된 거주자 외화예금이 일부 풀리고, 외국인 자금이 국내 주식시장에 더 유입되면서 환율 하방 재료가 될 수 있을 것"이라면서도 "다만, 개인투자자의 해외 주식투자 흐름이 크게 꺾이지는 않을 것으로 본다"고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

주의사항

※본 리포트는 한국무역보험공사가 외부기관으로부터 획득한 자료를 인용한 것입니다.

※참고자료로만 활용하시기 바랍니다.

-

- 이전글

- [오늘 외환딜러 환율 예상레인지]

- 2026.04.15

-

- 다음글

- 네이버, 달러화 동시에 유로화 채권 데뷔전 성사…인국공도 성공

- 2026.04.15