"역내 정규장, NDF 보다 안정적인 가격 형성 환경 제공"

(서울=연합인포맥스) 김지연 기자 = 외환시장 거래시간 연장이 익일 개장 시점의 환율 갭 리스크를 크게 완화했다는 분석이 나왔다.

장 마감 이후 해외에서 발생한 정보가 다음 날 서울환시 개장가에 한 번에 반영되는 대신, 야간 정규장에서 실시간으로 흡수되면서 갭 변동성이 절반 이상 줄었다는 설명이다.

강현주 자본시장연구원 선임연구위원은 13일 공개한 '외환시장 거래시간 연장이 환율 변동성에 미친 영향' 보고서에서 "거래시간 연장은 시장 변동성을 유의하게 확대시키지 않으면서 갭 리스크를 완화하고, 역내 정규장은 역외차액결제선물환(NDF)시장보다 안정적인 가격 형성 환경을 제공한다"며 이같이 밝혔다.

강 연구위원은 한국은행 경제통계시스템(ECOS)과 레피니티브 데이터를 활용해 지난 2024년 7월 외환시장 거래시간 연장 전후 달러-원 환율의 변동성을 분석했다.

보고서는 분절회귀 모형과 갭 변동성, 꼬리위험 지표 등을 통해 거래시간 연장이 시장 안정성에 미친 영향을 점검했다.

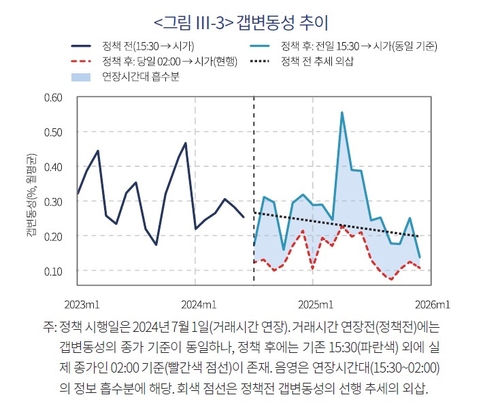

◇갭 변동성 0.306%→0.145%…기계적 감소폭 웃돌아

지난 2024년 7월 외환시장 거래시간이 오후 3시30분에서 다음 날 새벽 2시까지 연장된 이후 갭 변동성은 평균 0.306%에서 0.145%로 낮아졌다. 감소율은 52.6%로, 야간 공백 시간이 줄어든 데 따른 기계적 기대 감소율인 36.8%를 큰 폭으로 웃돌았다.

거래시간 연장 전에는 오후 3시30분 종가부터 다음 날 오전 9시까지 17시간30분 동안 역내 외환시장이 닫혀 있어, 이 시간 동안 해외에서 발생한 소식은 익일 개장 시점에 한꺼번에 반영될 수밖에 없었다. 반면 거래시간 연장 이후에는 새벽 2시까지 역내 정규장에서 거래가 가능해지면서 시장 공백 시간이 7시간으로 줄었다.

강 연구위원은 이 같은 결과가 단순 거래공백 시간이 줄어든 효과를 넘어, 야간 시간대에 해외 뉴스와 글로벌 가격 변동이 역내 시장에서 실시간으로 반영돼 익일 개장가에 쌓이는 '미반영 정보'가 줄어든 영향이라고 분석했다.

그는 "현행 기준 갭 변동성이 기존 오후 3시30분 종가 기준 갭 변동성보다 통계적으로 유의하게 낮았다"며 "야간 정규장이 해외 뉴스와 가격 변동을 실시간으로 흡수함으로써 갭 리스크를 실질적으로 완화하고 있음을 확인했다"고 설명했다.

◇NDF보다 안정적…야간 충격은 분산

동일한 유럽 시간대에서 역내 정규장의 변동성이 NDF시장보다 낮았다는 점도 주목된다.

거래시간 연장 이후 유럽 시간대 역내 정규장의 평균 변동성은 5.8%로 NDF시장(6.0%)을 밑돌았다. 일별 비교에서도 정규장이 NDF보다 낮은 변동성을 보인 거래일은 전체의 66%(260거래일)로 대부분을 차지했다.

이를 두고 강 연구위원은 NDF시장이 차액결제 방식 특성상 투기적 포지션의 영향을 상대적으로 크게 받는 반면, 역내 정규장은 실물 환전 수요와 다양한 시장 참가자의 거래가 반영된다는 점을 이유로 제시했다.

야간 시간대에 발생한 대형 이벤트에서도 거래시간 연장의 '충격 분산' 효과가 확인됐다.

지난해 미국 상호관세 발표와 올해 미국의 이란 공습 이후에도 야간장에서 20~40원 안팎의 급변이 나타난 뒤, 일부 되돌림을 거쳐 익일 2시 달러-원 종가가 고점보다 낮게 형성되는 패턴이 반복됐다는 설명이다.

강 연구위원은 "야간 거래가 없었다면 야간 충격은 NDF시장에서 발생한 뒤 익일 시가에 한꺼번에 반영됐을 것"이라며 "야간 거래는 충격을 시간적으로 분산시키고 되돌림의 기회를 제공하는 기능을 수행한다"고 평가했다.

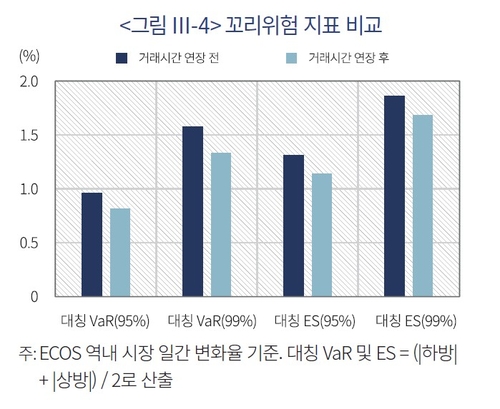

◇꼬리위험 악화 안 돼…"안정장치 구축에 초점"

강 연구위원은 거래시간 연장 이후 극단적 환율 변동, 이른바 꼬리위험이 늘어났다는 증거도 발견되지 않았다고 언급했다.

정규장 일간 변화율 기준 대칭 위험가치(VaR) 99%는 거래시간 연장 전 1.58%에서 연장 후 1.33%로 약 16% 낮아졌으며, 대칭 조건부 기대손실(ES) 99%도 1.86%에서 1.68%로 감소했다.

강 연구위원은 "이 같은 결과는 거래시간 연장이 극단적 변동성 발생 빈도나 규모를 악화시키지 않았다는 결론을 서로 다른 측정 기준에서 확인해 준다"고 설명했다.

다만 향후 24시간 거래 체제로 확대되는 과정에서는 야간 유동성 확충과 실시간 모니터링 체계 고도화가 병행돼야 한다고 제언했다.

야간 유동성이 제한적일 경우 충격을 소화하는 과정에서 일시적인 가격 왜곡이 나타날 수 있는 만큼, 해외외국환업무취급기관(RFI)을 포함한 다양한 시장 참여자의 야간 거래를 활성화해 시장의 깊이와 폭을 넓혀야 한다는 설명이다.

강 연구위원은 "거래시간 연장이 시장 변동성을 유의하게 확대시키지 않으면서 갭 리스크를 완화하고, 역내 정규장은 NDF 대비 보다 안정적인 가격 형성 환경을 제공한다"며 "이는 외환시장 접근성 제고 조치가 시장 안정성을 훼손하지 않음을 보여주는 실증적 근거로 활용될 수 있다"고 말했다.

그러면서 "정책적 초점은 야간 거래 확대 자체에 대한 불안보다는 시장 안정장치를 체계적으로 구축하는 데 둬야 한다"고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>

다음글

다음글

이전글

이전글