(서울=연합인포맥스) 이번주 개최되는 11월 금융통화위원회 정례회의에서 이창용 한국은행 총재를 비롯한 금융통화위원들은 향후 통화정책방향에 대해 어떤 단서를 내놓을까. 기정사실화된 0.25%포인트 기준금리 인상 폭과 시급성이 떨어진 환율은 금통위가 공들여 대답할 대상이 아닐 여지가 크다. 달러-원 환율은 1,440원대를 연중 고점으로 기록한 후 연말을 앞두고 최근 100원이나 내려온 상태다. 정부의 '50조+α' 대책까지 겹치면서 원화 자금시장의 불안도 다소 누그러졌다. 한국전력이 금리 6%선 아래에서 회사채를 발행하고, 은행권을 통해서 2조원대의 대출을 진행 중인 점도 자금시장에 숨통을 틔워준 부분이다. 이와 달리 기업어음(CP)은 금리 상승세가 여전하고, 특히 부동산 관련 자산유동화기업어음(ABCP) 시장의 불안은 잠재된 불쏘시개로 보인다.

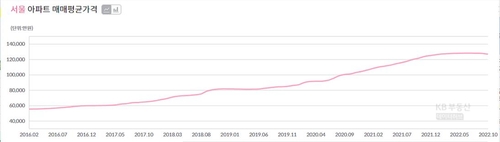

40거래일째 금리가 오르는 CP가 다른 자금시장처럼 잡히지 않는 배경은 부동산 가격 하락이 어느 정도 선에서 멈출 것인지 불확실하기 때문이다. 최근 변동금리 주택담보대출의 기준인 신규 취급액 코픽스는 사상 최고인 연 3.98%를 기록했지만, 더 오를 여지가 많다. 인플레이션 기대를 잡기 위한 연방준비제도(Fed·연준)와 금통위의 기준금리 추가 인상이 확실시되기 때문이다. 최악의 상황으로 대출금리가 더 오르는데 경기 둔화로 일자리마저 잃는다면 영끌(영혼까지 끌어모은) 대출을 통해 마련한 주택의 소유자들은 방도가 없다. 지난 10월 KB부동산의 서울 아파트 매매 평균 가격은 12억7천만원 수준인데, 2년 전에는 10억원, 4년 전 8억원, 6년 전에 6억원에 불과했다. 지난 2020년 이후를 버블로 보는 부동산 전문가들은 최대 30~40% 이상의 부동산 가격 하락도 전망하는 상황이다.

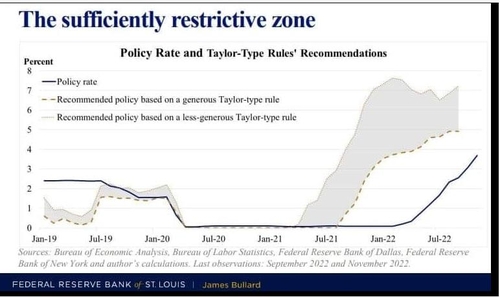

미국 국채시장의 유동성 상황은 대외변수 중에서 챙겨봐야 할 핫이슈이고, 국내에서 불가항력적인 변수다. '킹달러' 탓에 자국 통화 약세를 막으려는 신흥국가들은 외화보유액에 담았던 미국 국채를 열심히 내다 팔아 시장 긴장도를 높이고 있다. 또 미국 물가지표의 상승탄력이 약해졌지만, 미국 연준의 매파 발언은 끊이질 않고 있다. 지난주 제임스 불러드 세인트루이스 연방준비은행 총재가 연방기금(FF) 금리의 상단을 7%까지 봐야 할 수 있다고 암시하기도 했다. 연 7%는 누가 봐도 극단적인 수치지만, 인플레가 꺾였는지 확신하지 못하는 상황에서 연준은 시장에 쉬운 상대로 보이는 것을 기피할 수밖에 없다. 급속도로 기준금리를 인상한 기존 통화정책의 정당성과 실효성을 스스로 갉아먹을 수 있기 때문이다. 또 긴축기조의 중앙은행이 유동성 공급에 나섰다가 다시 긴축을 재개한다면 난처할 수밖에 없다.

최근 연준의 행태를 보면 이번 금통위 기자회견에서 이창용 총재도 시장에 엄포를 놓을 가능성이 크다. 아직은 물가안정이라는 목표를 달성하지 못한 탓이다. 시장은 아마도 다른 발언과 단어에서 유효한 가이던스를 얻어야 할 것이다. 특히 내년도 부동산시장은 개별 프로젝트파이낸싱(PF) 사업장의 자금조달 실패 소식 하나만으로도 크게 출렁일 수 있는 살얼음 상태일 여지가 크다. 금통위가 최종 기준금리를 3.5%보다 더 높게 볼지도 관전 포인트다. 현재 수준의 스와프레이트 등을 고려하면 한국 국채 투자 매력은 미 국채보다 큰 상황이고, 이는 금통위의 금리 인상 부담을 덜어줄 요인이다. 외국인 투자자들이 스와프시장을 통해 국고채 1년물에 투자하면 수익률은 약 5.6% 수준이다. 이는 같은 만기의 미국 국채보다 0.9%포인트 높다. 한미 금리 역전 폭이 커져도 외국인 자금을 붙잡아두는 고리 역할을 할 수 있다. (금융시장부장)

liberte@yna.co.kr

다음글

다음글

이전글

이전글